Mercado Diario de Electricidad

Febrero 2015. A continuación ponemos a tu disposición el Boletín Mensual sobre la evolución del Mercado Eléctrico para el mes de Febrero de 2015.

Mercado Spot & Futuros

Mercado diario de electricidad

| Enero 2015 | Febrero 2015 | Febrero 2014 | Variación respecto al mes anterior (%) | Variación respecto al año anterior (%) | |

|---|---|---|---|---|---|

| Temperatura media (ºC) | 6,9 | 7,4 | 8,7 | 7,25% | -14,94% |

| Demanda (GWh) | 26.782 | 25.065 | 21.305 | -6,41% | 17,65% |

| Precio medio de mercado (€/MWh) | 51,60 | 42,57 | 17,12 | -17,50% | 148,65% |

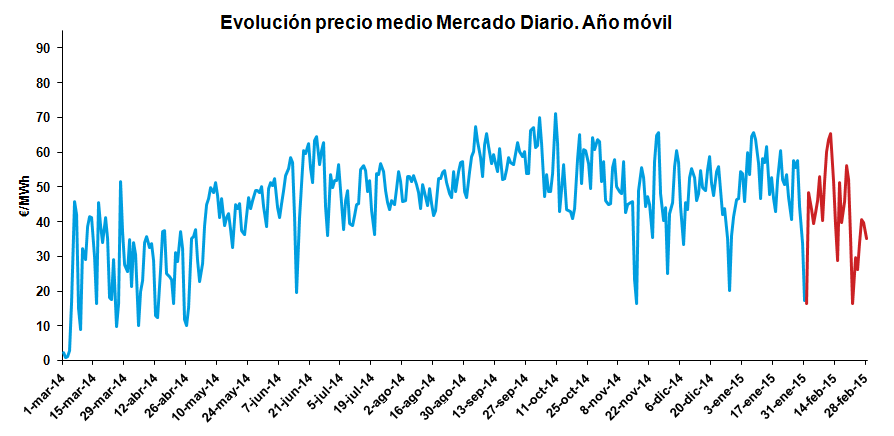

Moderación del precio del Mercado Diario.

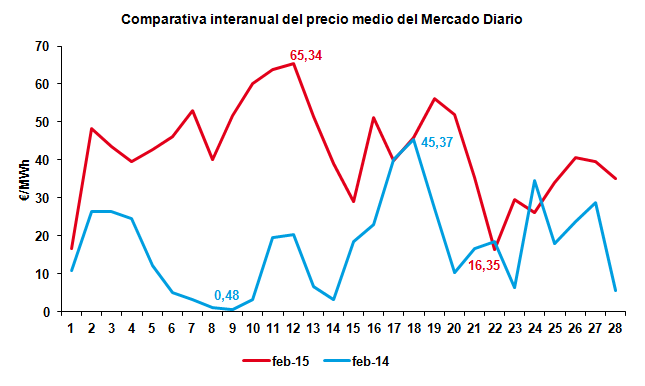

El precio medio del Mercado Diario de electricidad en febrero ha sido de 42,57 €/MWh. Un 17,50% inferior al registrado en el mes pasado reflejando un espectacular aumento de un 148,65% respecto a febrero de 2014 cuando se estableció un precio en el Mercado Spot de 17,12 €/MWh derivado de una alta eolicidad.

- El máximo diario fue de 65,34 €/MWh. Se registró el jueves día 12, debido a la baja contribución eólica (45,5 GWh) muy por debajo de la media histórica del mes de febrero.

- El mínimo diario fue de 16,35 €/MWh y se registró el domingo día 22. La baja demanda por ser un día festivo sumado al ligero aumento de temperaturas durante esos días fueron los factores que influyeron en la casación del mínimo diario del mes.

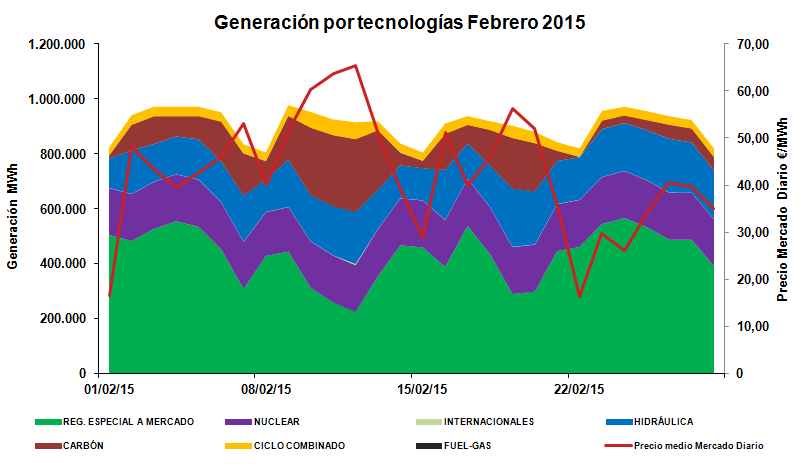

El precio del Mercado Spot durante el mes de febrero de 2015 ha sufrido una evidente atenuación debido sustancialmente al destacado aumento de la producción eólica e hidroeléctrica situándose la eólica como la tecnología con mayor contribución al mix energético del mes.

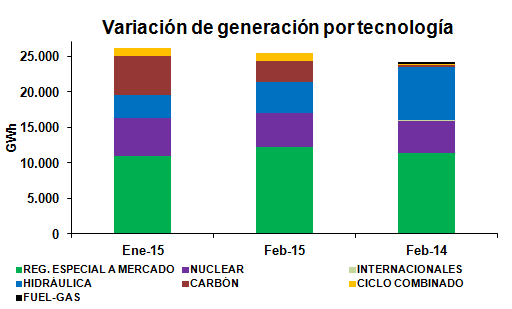

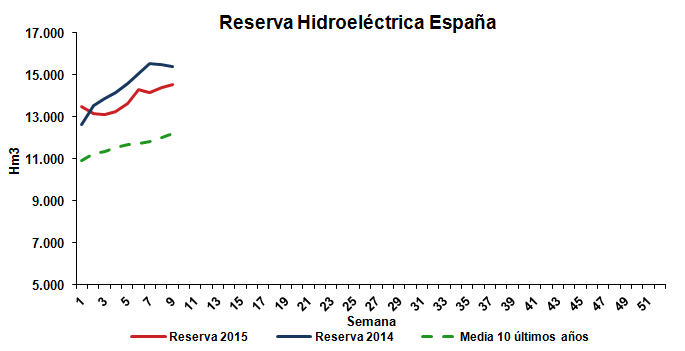

- Las reservas hidroeléctricas finalizaron febrero de 2015 al 84,00% de su capacidad. Esta situación refleja un aumento en las reservas nacionales de un 6,80% respecto el mes pasado motivado principalmente por las lluvias a principios de mes. A pesar de la gran cantidad de agua embalsada la capacidad hidroeléctrica sigue situándose un 5,43% por debajo del mismo periodo del año pasado aunque se mantiene un 19,36% superior respecto al promedio de los 10 últimos años. La generación hidroeléctrica se situó en 4.480 GWh aportando un 17,65% de la generación total. Se advierte un notable aumento de la generación hidroeléctrica del 36,33% respecto al mes de enero de 2015 un contexto que contrasta con la situación acaecida el mismo mes del año pasado ya que se refleja una reducción de 40 puntos porcentuales.

- La generación eólica fue de 6.039 GWh un 20,82 % superior a la generación eólica producida en enero de 2015 y un 7,30% superior respecto al mismo mes del año 2014. La cuota de demanda cubierta por la generación eólica ha sido del 28,74% de la demanda total peninsular.

Cabe destacar la parada automática del reactor de la central de Vandellós II debido a la pérdida de conexión eléctrica con la línea de 400kV el martes 3 de Febrero completando su reconexión completa el día 6 del mismo mes. Aparte de lo ocurrido en Vandellos II el parque nuclear nacional estuvo constante y plenamente operativo durante el mes de Febrero de 2015.

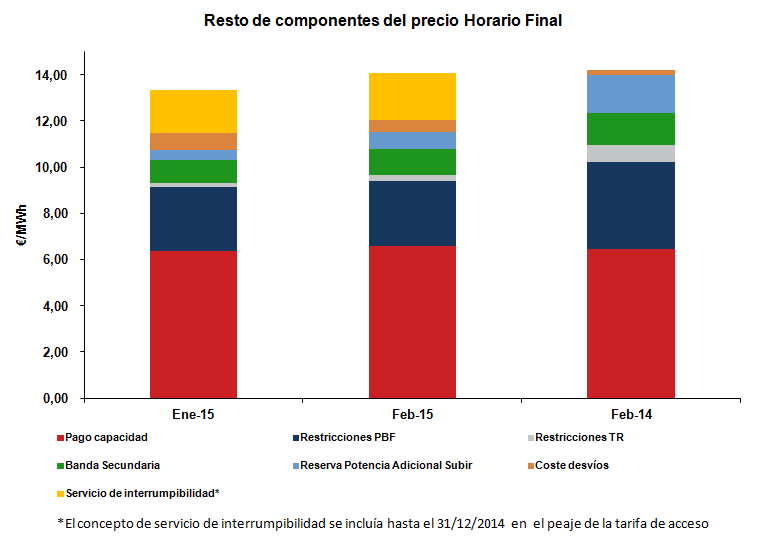

El resto de componentes que forman el precio horario final han sido superiores respecto al mes anterior estableciendo un aumento de 5,31%. Sin embargo, son un 0,92% inferiores respecto al mismo periodo del año anterior. El incremento es debido esencialmente al aumento coste de la reserva de potencia adicional y el aumento del coste de las restricciones en tiempo real.

Comparativa interanual del precio medio del Mercado Diario

Generación por tecnologías Febrero 2015

Variación de generación por tecnología

Mercado a plazo de electricidad

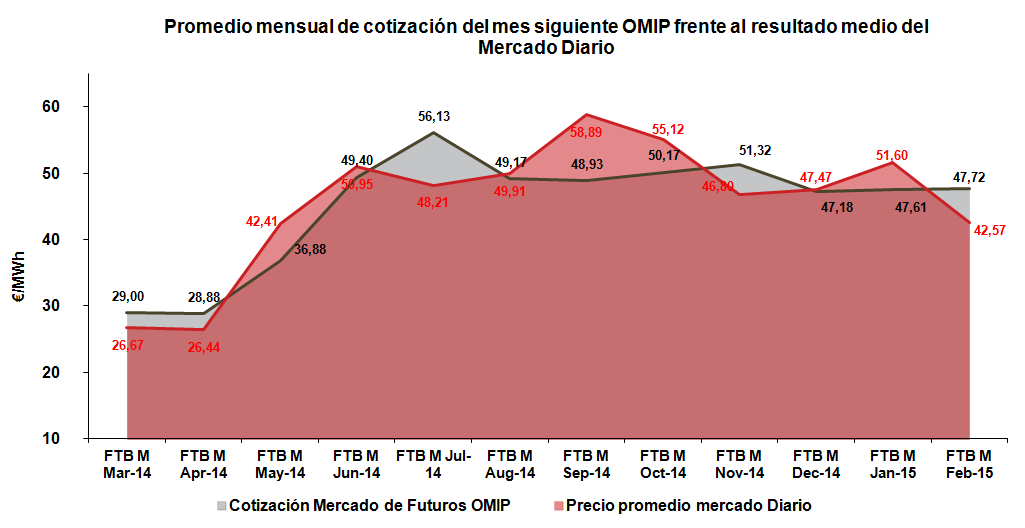

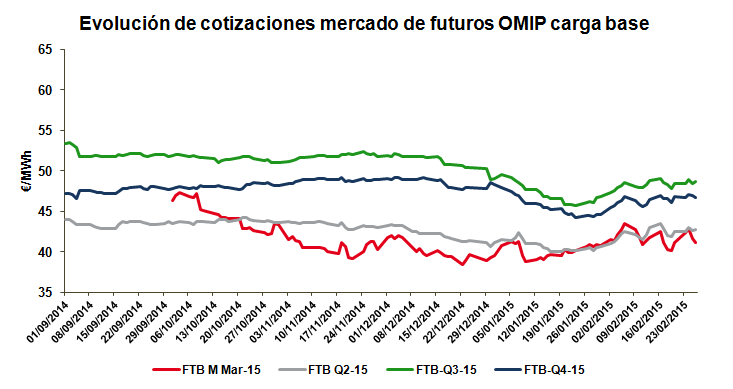

Los productos futuros repuntan ligeramente.

La cotización de los productos futuros durante el mes de febrero se ha visto influida por el alto precio de casación del Mercado Spot en el mes anterior reflejándose en una acentuada subida en los productos mensuales diluyéndose esta influencia alcista para horizontes temporales mayores.

La cotización promedio durante el mes anterior del producto futuro para el mes de febrero (FTB M Feb-15) se situó 5,15 €/MWh por encima del precio promedio en el Mercado Spot durante el mes de febrero.

Corto Plazo:

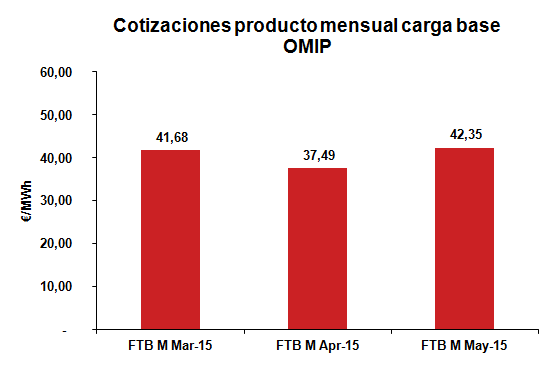

El precio para el producto mensual de marzo (FTB M Mar-15) ha aumentado su cotización durante febrero (1,54 €/MWh) un 3,84% respecto a las cotizaciones de este mismo producto durante el mes de enero fijando su cotización promedio en 41,68 €/MWh. La cotización de este producto ha experimentado un aumento significativo a principios de mes seguido de una inestabilidad en las cotizaciones que ha acompañado hasta el cierre.

La cotización promedio para el mes de abril de 2015 (FTB Apr-15) ha sufrido un aumento considerable situándose en una cotización promedio de 37,49 €/MWh. Se observa una variación al alza de 7 puntos porcentuales respecto al mes pasado.

Medio Plazo:

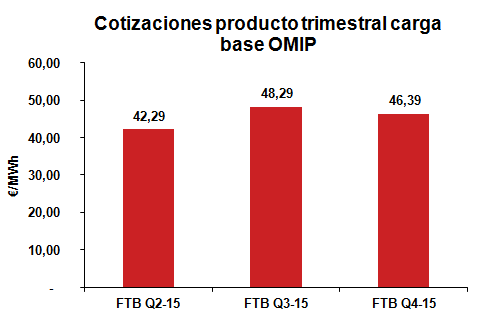

El producto del segundo trimestre de 2015 FTB Q2-15 (Abril, Mayo, Junio) ha cotizado a un promedio de 42,29 €/MWh un 3,78% superior a la cotización promedio del mismo trimestre del mes pasado. El aumento es de 1,54 €/MWh.

Durante el mes de febrero la cotización promedio para el tercer trimestre de 2015 (FTB Q3-15) se ha visto influida por la tendencia alcista aumentando su cotización un 2,55% respecto al precio de cotización del mes anterior.

Del mismo modo, el precio promedio de cotizaciones para el cuarto trimestre (FTB Q4-15) de 2015 ha aumentado sensiblemente su cotización en 0,86 €/MWh, un 1,88% respecto al mes anterior.

Largo Plazo:

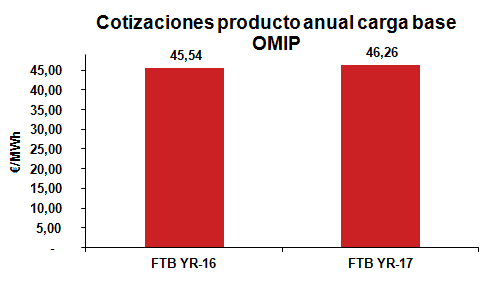

Estabilidad clara para los productos anuales. La cotización media del producto futuro anual de 2016 (FTB YR-16) se situó en 45,54 €/MWh en febrero de 2015 produciéndose una leve subida de un 0,65% respecto a la cotización del mes de enero de 2015. El producto de 2017 (FTB YR-17) estableció su cotización promedio en 46,26 €/MWh lo que evidencia un aumento del 0,15%.

.

Evolución de cotizaciones mercado de futuros OMIP carga base

Cotizaciones producto mensual carga base OMIP

Cotizaciones producto Trimestral carga base OMIP

Cotizaciones producto anual carga base OMIP